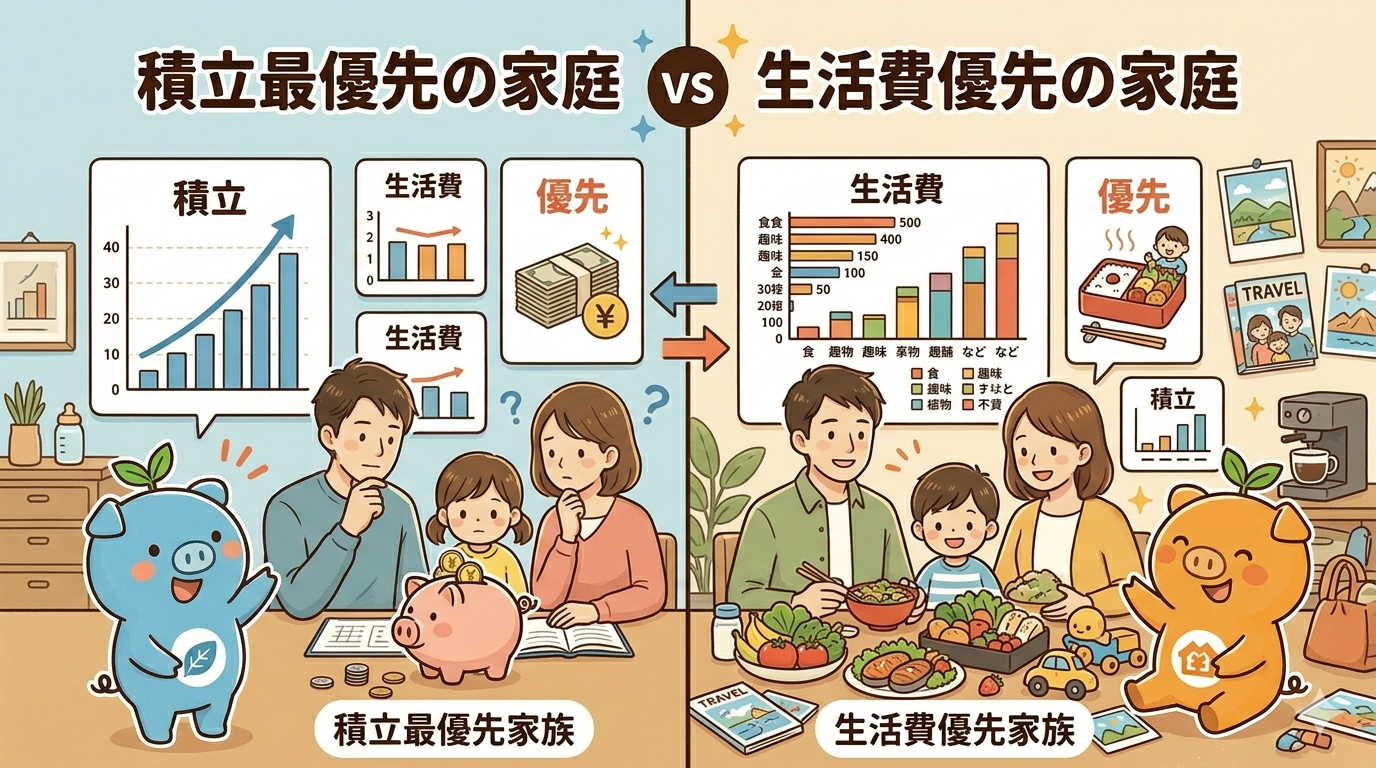

| 積立最優先の家庭 | 生活費優先の家庭 | |

|---|---|---|

| 毎月の積立額 | 20〜30万円 | 無理のない金額(10〜15万円など) |

| 生活費の余裕 | ほぼなし | ある程度確保できる |

| 急な出費 | 家計にダメージが出やすい | 慌てず対応しやすい |

| 育児中のストレス | 増えやすい | 抑えやすい |

| 外食・便利サービス | ほぼ使えない | 必要なときに使える |

| 積立の継続性 | 途中で止まりやすい | 長く続けやすい |

| 将来の資産スピード | 速い | 緩やか |

| 今の生活満足度 | 低くなりがち | 安定しやすい |

数字上は「積立最優先」が有利に見える

積立額が多いほど、シミュレーション上は1億円に早く近づきます。

参考にしたのはこちらのツールです。

結論|生活費を優先して積立金額を決めよう

特に赤ちゃんがいる家庭では、

- 生活が回ること

- 急な出費に耐えられること

- 精神的な余裕があること

これらが何より大切です。

積立は「最大額」ではなく「続けられる額」。

生活費を優先したうえで、

余裕が出たら少しずつ積立額を増やす。

それが、結果的に資産形成を成功させる近道です。

こちらの記事がおすすめ

コメント